Thông tin

- home Trang chủ

- workspace_premium Sự kiện

- sync_saved_locally Yêu thích

- play_lesson Video đã lưu

- bookmark_add Đăng bài

Thành viên nổi bật

-

Khả Trần

Khả Trần

836

836

-

Hoàng Anh Tuấn

680

Hoàng Anh Tuấn

680

-

Bảo Minh

138

Bảo Minh

138

-

Khoa Hoàng

121

Khoa Hoàng

121

-

Minh Toàn

33

Minh Toàn

33

Thế Anh

1 năm trướcBất động sản châu Á: Chờ đợi năm Giáp Thìn tươi sáng hơn

Thị trường bất động sản khu vực sẽ vẫn phải đối mặt với những thách thức dai dẳng từ năm cũ trong nửa đầu năm Giáp Thìn 2024, tuy nhiên triển vọng sẽ sáng sủa hơn kể từ giữa năm khi các điều kiện vĩ mô được cải thiện mạnh mẽ.

Lãi suất cao, sự phục hồi chậm của Trung Quốc đại lục và căng thẳng địa chính trị đã đè nặng lên thị trường bất động sản Châu Á - Thái Bình Dương (APAC) trong năm 2023, dẫn đến một năm trầm lắng cho hoạt động cho thuê và đầu tư. Mặc dù những vấn đề này sẽ tiếp tục kéo dài đến năm 2024, nhưng công ty tư vấn CBRE cho biết xu hướng tăng trưởng sẽ bắt đầu vào giữa năm nay.

Về mặt kinh tế, nền kinh tế Hoa Kỳ đã sẵn sàng hạ cánh mềm vào năm 2024, với lạm phát giảm và thị trường lao động dịu lại. Tăng trưởng GDP của APAC được dự báo sẽ giảm xuống còn 3,5% vào năm 2024 so với mức 4,3% của năm ngoái. Trong khi đà phục hồi ở Trung Quốc đại lục vẫn còn chậm chạp, những tháng tới sẽ có thêm các biện pháp hỗ trợ bổ sung nhằm thúc đẩy tăng trưởng kinh tế mạnh hơn.

Chu kỳ giảm lãi suất ở APAC dự kiến sẽ bắt đầu vào giữa năm 2024, bắt nguồn từ việc chỉ số CPI hạ nhiệt ở hầu hết các thị trường và triển vọng rõ hơn về cắt giảm lãi suất của Hoa Kỳ, có thể từ tháng 5. Các trường hợp ngoại lệ bao gồm Nhật Bản, nơi Ngân hàng Trung ương Nhật Bản (BoJ) có thể tăng lãi suất điều hành (nhưng mức tăng có thể không đáng kể và khó ảnh hưởng nhiều đến chi phí đi vay của nhà đầu tư); và Trung Quốc đại lục, nơi dự kiến sẽ duy trì chính sách tiền tệ nới lỏng để phục hồi thị trường bất động sản và nền kinh tế.

Thị trường bất động sản văn phòng sẽ tiếp tục chứng kiến sự bùng nổ nguồn cung, với gần 70 triệu m2 văn phòng hạng A mới sẽ đi vào hoạt động vào năm 2024, đẩy tỷ lệ trống ở gần 2/3 thị trường tăng lên. Kiểm soát chi phí sẽ vẫn là ưu tiên hàng đầu và khiến các công ty phải gia hạn hợp đồng thuê, tập trung vào các văn phòng có mức giá thuê hợp lý, cũng như ưu tiên tối ưu hóa hiệu quả của nơi làm việc. Nhu cầu vững chắc của lĩnh vực công nghệ, đặc biệt là trong mảng phần mềm và dịch vụ công nghệ, sẽ khiến nhu cầu về văn phòng được cải thiện đôi chút, với tổng khối lượng cho thuê dự báo sẽ tăng từ 0% đến 5% so với cùng kỳ năm 2024.

Trong lĩnh vực bán lẻ, APAC sẽ chứng kiến mức tăng trưởng chi tiêu yếu hơn vào năm 2024 do triển vọng kinh tế suy giảm. Bất chấp cách tiếp cận thận trọng đối với quy hoạch chi phí tài sản cố định (CapEx) và mạng lưới cửa hàng vật lý, các nhà bán lẻ vẫn sẵn sàng tận dụng các điều kiện thị trường thuận lợi để nâng cấp và mở rộng hệ thống của mình trong năm 2024. Hầu hết các thị trường bán lẻ trong khu vực sẽ ghi nhận mức tăng trưởng giá thuê, mặc dù sẽ vẫn ở mức khiêm tốn.

Mong muốn mở rộng của các khách thuê dịch vụ hậu cần dự kiến sẽ giảm bớt hơn nữa trong 12 tháng tới. Để bảo vệ lợi nhuận của mình, người thuê sẽ xem xét kỹ lưỡng hơn các kế hoạch về thuê bất động sản và chi tiêu vốn; một xu hướng sẽ dẫn đến nhiều lần gia hạn hợp đồng thuê hơn. Nguồn cung bất động sản hậu cần tại APAC sẽ nhiều hơn nhờ vào số lượng lớn các dự án đang phát triển và số lượng mặt bằng cho thuê lại ngày càng tăng.

Các chuyên gia kỳ vọng giá phòng khách sạn sẽ hồi phục về mức bình thường ở hầu hết các thị trường, trong khi tốc độ tăng trưởng tỷ lệ lấp đầy ở những khách sạn được quản lý tốt sẽ thúc đẩy tăng trưởng doanh thu. Các nhà vận hành khách sạn thể hiện được sự linh hoạt trong quản lý và tận dụng được sự phát triển của du lịch sẽ là những người hưởng lợi chính, đặc biệt là các doanh nghiệp hoạt động tại Nhật Bản và Hàn Quốc.

Đầu tư vào bất động sản thương mại dự kiến sẽ tiếp tục trầm lắng trong nửa đầu năm 2024 do lợi suất thu hẹp và lãi suất cao. Do hầu hết các thị trường vẫn đang đối mặt với tình trạng suy giảm tiêu cực, quá trình tái định giá bất động sản sẽ diễn ra mạnh hơn. Nửa cuối năm 2024 sẽ chứng kiến hoạt động đầu tư bất động sản gia tăng nhờ quá trình tái định giá trên và việc cắt giảm lãi suất của các ngân hàng. Nhu cầu đầu tư sẽ được dẫn dắt bởi những người giàu có, giàu tiền mặt và các doanh nghiệp đang tìm kiếm những tài sản chất lượng cao.

Quỳnh Như

4 tuần trướcVì sao The Pearl Riverside được đánh giá là biểu tượng của thịnh vượng?

Theo nghiên cứu từ Savills Việt Nam, bất động sản ven sông tại các thành phố lớn thường có giá cao hơn 10-50% so với các khu vực khác. The Pearl Riverside cũng thừa hưởng trọn vẹn ưu thế này, khi sở hữu 170m mặt tiền sông Vàm Cỏ Đông.

Phương Vũ

4 tháng trướcTiện ích ngoại khu - lợi thế “vàng” của Destino Centro

Bạn đang tìm kiếm một không gian sống tiện nghi, một bất động sản để đầu tư với vị trí kề cận TP.HCM? Hãy đến với Destino Centro.

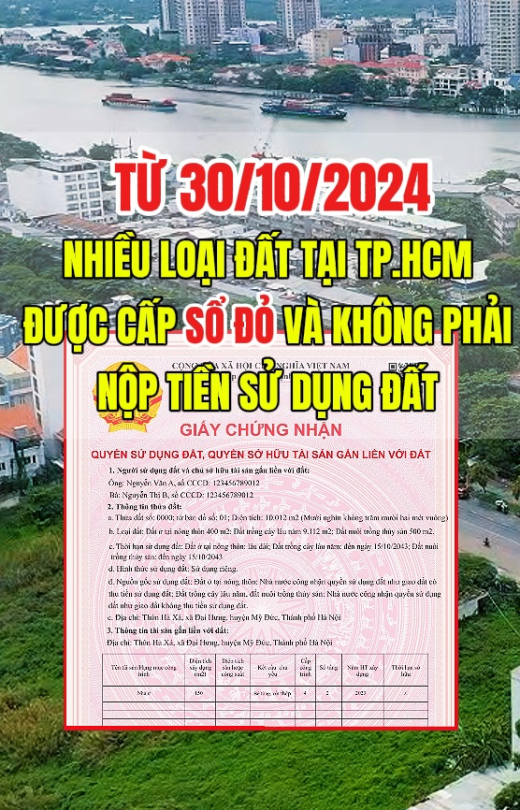

Tâm An

4 tháng trướcChỉ 300 triệu đồng đã có nhà ở ngay khu Tây TP.HCM, TIN ĐƯỢC KHÔNG?

Chỉ với 300 triệu đồng, bạn có thể sở hữu ngay một căn hộ tiện nghi tại khu Tây TP.HCM! Nghe có vẻ khó tin, nhưng đây là cơ hội hoàn toàn có thật tại dự án Destino Centro.

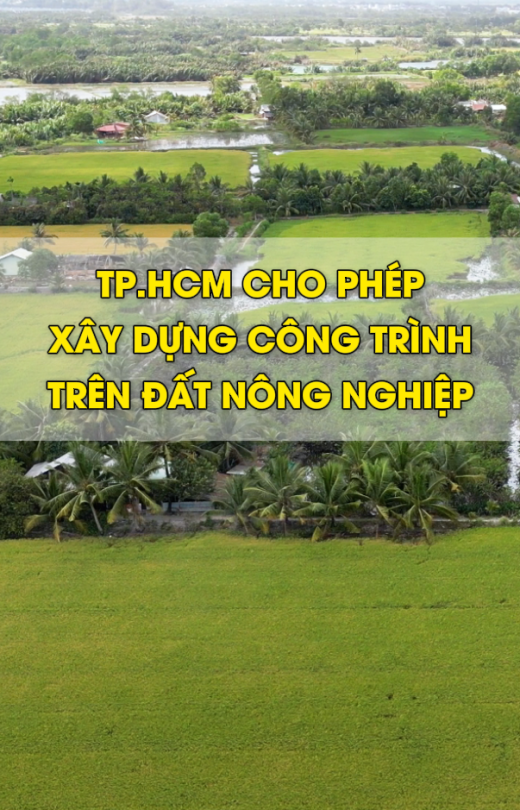

Phương Vũ

4 tháng trướcLộ diện phân khúc bất động sản được quan tâm tại khu Tây TP.HCM

Với sự phát triển mạnh mẽ của hạ tầng giao thông, khu Tây TP.HCM đang thu hút sự quan tâm của nhiều doanh nghiệp bất động sản, người mua nhà cũng như giới đầu tư. Trong bối cảnh hiện nay, phân khúc căn hộ tại khu Tây được đánh giá không chỉ giúp hiện thực hóa giấc mơ an cư của người dân đô thị mà còn là cơ hội đầu tư hấp dẫn.

Ngô Đồng

5 tháng trướcCập nhật tiến độ dự án căn hộ Destino Centro

Có quy mô 2,1ha gồm 5 block cao 20 tầng, Destino Centro đang là điểm nhấn đáng chú ý tại tâm điểm mới của thị trường bất động sản phía Tây TP.HCM.

(1).png)

.png)

Facebook

Facebook